Aralık 2025’te IATA (International Air Transport Association-Uluslararası Hava Taşımacılığı Birliği) havayollarının kârlılığı konusunda bir rapor yayınladı.

Her yıl olduğu gibi, önemli istatistiksel bilgilerle dolu olan bu raporda, ileriye dönük de bazı önemli öngörüler vardı. Rapora göre, IATA üyesi havayollarının 2025’te 39.5 milyar dolar olan toplam net karlılığının 2026’da 41 milyar dolara yükselmesi bekleniyor. Yüzde 3.9 olan 2025’teki kârlılık oranının ise 2026’da da aynı kalacağı tahmin edilmiş. Net işletme kârlılıkları ise yüzde 6.6’dan yüzde 6.9’a yükselecekmiş. Sektörün toplam cirosunun da 1.008 trilyon dolardan 1.063 milyar dolara çıkacağı tahmin ediliyor. Uçakların doluluk oranları rekor düzeyde, yüzde 83.8 mertebesinde olacak, yolcu sayısı yüzde 4.4 oranında artarak 2026’da 5.2 milyara çıkacakmış.

Biz yolcular açısından önemli olan, ödediğimiz bilet paralarının nerelere harcandığı. IATA bu konuda bir şema yayınlamış. Bu tabloya göre yakıt havayoluna ödenen toplam bilet bedelinin yüzde 31’ine ulaşıyor ve en büyük kalemi oluşturuyor. Bakım yüzde 12, ekiplere yapılan harcamalar yüzde 11, uçak mülkiyeti/leasing bedelleri yüzde 9, havalimanlarına ödenen ücretler yüzde 7, satış ve pazarlama yüzde 7, genel giderler yüzde 6, yer hizmetleri yüzde 5, üst uçuş için ödenen ücretler yüzde 5, yolcu hizmetleri yüzde 4, diğer harcamalar yüzde 2 ile bunu takip ediyor.

Ancak IATA raporunda, yolcuların bilet alırken devlete ödediği çeşitli vergilere yer verilmemiş. Türkiye’de de bu vergiler oldukça yüksek. Ülkemizde bu vergilerin toplamı kısa veya orta mesafeli uçuşlarda havayolunun payının üstünde olabiliyor. Yani önce devlet sizden vergiyi havayolu üzerinden alıyor, sonra kalan parayı taşıyıcı IATA’nın raporundaki gibi harcıyor. Yurt içi uçuşlarda devlet bilet parasının içinden tüm diğer vergilere ek olarak bir de KDV alıyor. Yurt dışı uçuşlarda ise Türk vatandaşları ürkütücü düzeyde bir çıkış harcı ödüyor. Sonuçta bir uçak yolculuğu yapabilmek için devlete ne kadar ödeme yapıldığı kolaylıkla gözden kaçabiliyor, ama bu çok ciddi mertebelere ulaşmış durumda.

IATA rakamlarına geri dönersek, aslında havayollarının bilet bedeli içerisindeki tüm vergiler düşüldükten sonra kendisine kalan paradan yüzde 3.9 kâr ediyor demek daha doğru.

IATA’nın iyimser tahminlerine rağmen, havayolları pek çok riskle karşı karşıya. Dünyada sürekli değişen politik ortam sonucu oluşan maliyetler olağanüstü boyutlara ulaşmış durumda. Trump’ın sürekli vergilerle oynaması, onu bunu tehdit etmesi, hem operasyonel risk yaratıyor, hem petrol fiyatlarında ciddi oynamalara neden oluyor. Orta Doğu, Güney Asya ve Doğu Avrupa’daki savaşlar da üst geçiş haklarına kısıtlar getirerek, uçuş maliyetlerini artırıyor. Ayrıca turizm aktivitesine de zarar veriyor.

Öte yandan, yeni ve daha ekonomik uçakların üretilmesinde de sıkıntılar var. Kalite sorunları ve bunun sonucu ortaya çıkan, ikisi ölümcül, üç kaza nedeniyle ABD sivil havacılık otoritesi (FAA) Boeing’in bir yılı aşkın süre 737 Max serisinde üretimini durdurmuştu. Sonra, aylık üretim sınırlaması getirilerek tekrar izin verildi. Ancak şu anda hâlâ teslim edilmesi gecikmiş olan pek çok uçak var. Benzer kalite endişeleri nedeniyle Boeing 787 serisinde de teslimatta bazı sorunlar yaşanmıştı. Airbus’ın ise başı 320 serisinde kullandığı Pratt&Whitney motorlarıyla derde girdi. Ciddi modifikasyon gerektiren bu motorlar hem uçak üretimini yavaşlattı, hem de havayollarına daha önce teslim edilmiş olan uçakların motor revizyonu gereksinimi nedeniyle uzun süreler yerde kalmasına neden oldu. Örneğin THY bu nedenle onlarca uçağını uzun süreler uçuramadı. Bu durum, orta menzilli uçaklarda alternatif motor sunabilen CFM firmasının motorlarına olan talebi patlattı. Bu nedenle de THY, çok uzun bir süredir Boeing ile prensipte anlaşmış olmasına rağmen, motor yokluğu/pahalılığı nedeniyle çok istemesine rağmen filosuna yeni Boeing 737 Max serisi uçaklar katamıyor.

IATA rakamlarına tekrar geri dönersek, yüzde 3.9 kârlılık coğrafi bölgelere ve havayolu taşıyıcılarına göre büyük farklılıklar gösteriyor. 2025’te Afrika’da net kârlılık sadece yüzde 1.1 olurken, bu oran Asya Pasifik’te yüzde 2.3, Avrupa’da yüzde 4.8, Latin Amerika’da yüzde 5.2, Orta Doğu’da yüzde 9.3, Kuzey Amerika’da yüzde 3.3 olmuş.

Tüm bu zorluklara rağmen, THY’nin, Sun Express’in ve Pegasus’un başarılı performansı, ülkemiz için gurur kaynağı. Özellikle arkasında devletin olmadığı Pegasus’un başarısının özellikle altını çizmek lazım.

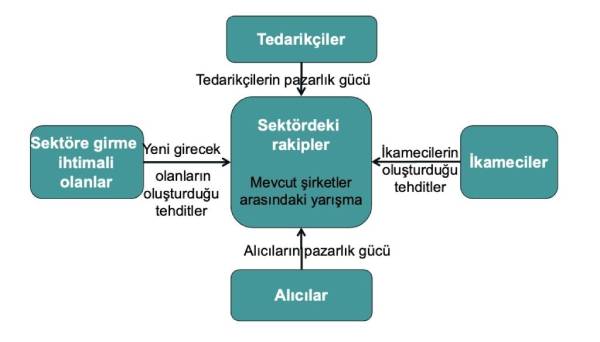

Harvard Business School’da dersler veren ve çalışmalarını yürüten ünlü stratejik yönetim uzmanı Prof. Michael Porter 1970’li yıllarda “Beş Güç Analizi” isimli çok önemli bir çalışmayı yayınlamıştı. Bu çalışmasında, bir sektörün rekabet yoğunluğunu ve kârlılığını belirleyen beş faktör tanımlanır. Bu beş gücü, tedarikçilerle pazarlık gücü, alıcıların pazarlık gücü, sektöre yeni rakiplerin ne derece kolaylıkla girebildiği ve bunların potansiyel rekabet gücü, ikame ürünlerin oluşturacağı tehditler ve halen sektörde faaliyet gösteren rakipler arasındaki rekabet olarak belirlenmiştir.

Bu ünlü bilim insanının yapmış olduğu analiz, bir yatırımcının ısrarla kaçınması ve hiçbir şekilde yatırım yapmaması gereken sektör olarak havayolu işletmeciliğini gösterir. Zira tedarikçiler, havalimanları, uçak üreticileri, yakıt sağlayıcıları, yer hizmeti sağlayıcılar gibi monopol veya duopol/oligopol özelliklere sahiptir. Pilotlar da havayolları için aynı nedenle sürekli bir sorun oluştururlar. Sendikalı pilotların pazarlık gücü son derece yüksektir ve toplu iş bırakmaları halinde en güçlü havayolu şirketlerini bile iflasa sürükleyebilirler. Hava taşıyıcılarının bu tedarikçiler karşısında genellikle eli zayıftır. Sektöre yeni rakiplerin girmesi ise oldukça kolaydır. 3-5 eski uçağı uygun fiyata kiralayan bir şirket, en cazip rotalarda uçmaya başlayabilir ve sizin karlılığınıza zarar verebilir. Zaten yüzde 3.9 olan kâr marjı nedeniyle birbirleriyle ciddi bir rekabet içerisinde olan havayolları için şartlar iyice zorlaşır. Bu baskılardan kurtulmak için bilet fiyatlarını artırmak da çözüm olmaz, zira yolcu derhal otobüse, trene veya kendi özel otomobiline kayar.

Michael Porter’ın “Beş Güç Analizi”nin şematik görünümü

Yüksek cirolara kanan ve düşük kar marjını göz ardı eden pek çok şirket bu nedenle batmıştır. Türkiye’de de geçmişe dönüp bakarsak, bu gerçeği hemen görürüz. Ülkemizde batan havayolu sayısı 30-40’ı bulmuştur. Bunların bir kısmının sahipleri/tepe yöneticileri hesap kitap bilmediğinden iflas etmiştir, bir kısmı ise yazın oluşan ciroyu kapıp, şirketin içini boşaltan sonra da devlet dahil herkese borç takan ve ortadan kaybolan kötü niyetlilerdir. Bazı yatırımcılar ise sektörde kârlılığın genelde iyi bir yılda bile yüzde 3-5 civarında olduğunu görmeden yazın oluşan ciro ile geri dönüşü 7-8 yıl olan otel yatırımlarına girmişler ve sonları hüsran olmuştur.

Michael Porter gibi ben de, sektörde 25 yılın üstünde üst düzey yöneticilik yapmış biri olarak, hava taşımacılığı sektörüne yatırımın son derece riskli ve kârsız olduğunu düşünenlerdenim. Porter, “En kârlı sektör gazoz üretmektir. Suya boya ve karbondioksit basar, satarsınız” demiş.

Havayolu şirketi kurmak isteyenlere duyurulur…

Not: Bu yazım ilk olarak noktakibris.com sitesinde yayınlanmıştır.

***

Medya Günlüğü sosyal medya hesapları: